Beneficio bruto de la empresa. ¿Qué es el beneficio? Un análisis detallado del concepto.

El objetivo de cualquier empresa es generar ingresos. Se puede calcular mediante diferentes indicadores. Existen conceptos tales como ingresos y beneficio neto. El beneficio bruto es un indicador clave del desempeño de una empresa. Le permite analizar la eficiencia de producción de la estructura.

¿Qué es la ganancia bruta?

La ganancia bruta es la diferencia entre ingresos y costos. Los impuestos no se deducen de estos fondos. Costo significa:

- costos de producción del producto: costos de materiales, mantenimiento de equipos;

- gastos de compra de un producto terminado al precio de compra;

- pago de electricidad;

- pagos de salarios.

Todos estos indicadores constituyen costos técnicos.

¡IMPORTANTE! El VP se calcula para un período específico. El plazo depende de la empresa. La cifra resultante se indica en el balance.

¿Qué influye en VP?

La utilidad bruta cambia bajo la influencia de circunstancias externas, tales como:

- costo de los servicios de transporte,

- factores naturales, ambientales,

- entorno socioeconómico en el que opera la empresa,

- costos de los recursos de producción,

- contactos económicos exteriores.

VP también está influenciado por factores internos:

- ingresos por ventas de productos,

- otras fuentes de ingresos: inversiones, prestación de servicios,

- coste de bienes,

- demanda de productos manufacturados, cifras de ventas,

- costo de los bienes manufacturados.

La ganancia bruta también se ve afectada por factores negativos posibles durante el funcionamiento de la empresa:

- costo sobreestimado o subestimado de los productos vendidos;

- baja calidad de los productos;

- infracciones disciplinarias por parte de los empleados de la empresa que provocan pérdidas;

- multas y sanciones.

Los factores enumerados pueden afectar el beneficio bruto directa e indirectamente. Los factores que afectan los ingresos por ventas tienen una influencia indirecta.

Composición del beneficio bruto

El VP podrá incluir los siguientes recursos económicos:

- ganancias de las ventas de productos y servicios empresariales;

- fondos recibidos de explotaciones rurales y madereras;

- ingresos por la venta de bienes de la empresa: equipos y otros objetos;

- cantidades recibidas de transacciones no incluidas en la lista principal de actividades de la empresa. Por ejemplo, una tienda vende productos. Ésta es su principal actividad. Sin embargo, los fondos se gastan en inversiones, cuyos ingresos se clasifican como ganancias no operativas;

- Cantidades recibidas por la venta de acciones.

La gran mayoría del PE, según las estadísticas, consiste en ingresos recibidos de actividades básicas.

Fórmula para calcular la ganancia bruta.

La ganancia bruta se calcula mediante la fórmula:

PV = D - (S+W)

La fórmula incluye los siguientes indicadores:

- VP - beneficio bruto;

- D - cantidad de productos vendidos;

- C es el costo de producción de bienes;

- Z - costos durante los procesos de producción.

Los indicadores de VP se pueden calcular después de que el producto haya sido producido y vendido.

¡ATENCIÓN! Normalmente, la ganancia bruta se calcula una vez al año.

Ejemplo

La empresa produce hervidores eléctricos. Los costos de producción son 20.000 rublos, los gastos son 10.000 rublos. Se vendieron 500 teteras por día a un costo de 1000 rublos.

Los cálculos se realizan de la siguiente manera: se calculan los ingresos por día. Es decir, la cantidad de teteras vendidas se multiplica por su costo. Recibiremos 500.000 rublos. De este resultado es necesario restar todos los costos, que en total ascienden a 30.000 rublos. De 500.000 se deducen 30.000 rublos. El beneficio bruto será de 470.000 rublos.

Funciones de cálculo

El cálculo de VP se diferencia en una serie de matices determinados por el tipo de actividad de la empresa:

- Si una empresa se especializa en la venta de productos, debe deducir todos los gastos de los ingresos, incluidos los descuentos en bienes y las devoluciones. Restado del monto recibido. El resultado de los cálculos es la ganancia bruta;

- Si una organización se especializa en la prestación de servicios, los cálculos generalmente se realizan de acuerdo con un esquema simplificado. A sus ingresos se les deducen descuentos y otros gastos. El beneficio neto resultante también es beneficio bruto.

Las principales etapas del cálculo son estándar.

¿Por qué es necesario el cálculo del costo bruto?

La ganancia bruta no refleja los ingresos reales de una empresa. Esta cifra incluye muchos gastos innecesarios: publicidad, salarios, alquiler. Se requiere VP para otros fines. Esta es una herramienta limitada, no general. Se utiliza para analizar los recursos de producción de una empresa. Los indicadores correctamente calculados aseguran el logro de los siguientes objetivos:

- análisis de la diferencia entre el costo de un producto y los ingresos por su venta;

- determinar el costo óptimo de un producto o servicio;

- medidas competentes para planificar las actividades de la empresa;

- Identificar problemas y debilidades de la empresa.

Con base en el análisis de los indicadores VP anuales, es posible rastrear el crecimiento económico de la empresa y los resultados de la optimización de las actividades.

Reflejo de VP en estados financieros

De Estados financieros Debe quedar claro sobre qué base se calcula el beneficio bruto. Consideremos los componentes de la fórmula de cálculo desde un punto de vista contable:

- “ingresos” (línea 2110);

- “precio de costo” (línea 2120).

El registro de VP en documentos tiene en cuenta la orden del Ministerio de Finanzas que define los asientos contables. La ganancia cambiaria se indica en la línea 2100.

¿Cómo aumentar la ganancia bruta?

El beneficio bruto es un indicador dinámico. Cambia constantemente dependiendo de las actividades de la empresa. Las siguientes actividades ayudan a aumentar el VP:

- uso de la técnica LIFO en el análisis de inventarios;

- reducción de impuestos con la ayuda de los beneficios a los que tiene derecho la empresa;

- cancelación periódica de deudas incobrables del balance;

- mejoramiento procesos de producción, destinado a reducir costos;

- política de precios competente que tenga en cuenta la demanda de productos y la situación general del mercado;

- mejorar la calidad de los equipos para acelerar el despacho de mercancías y mejorar su calidad. La restauración o adquisición de equipos puede realizarse con cargo a los dividendos de los accionistas;

- creación de estándares razonables para asegurar el control sobre los activos intangibles.

¡IMPORTANTE! El beneficio bruto es un indicador a partir del cual se puede llevar a cabo la planificación de las actividades de una empresa en el sector productivo.

Entonces.

La ganancia bruta es la cantidad que se obtiene después de deducir los costos y los costos de producción. Determinado por fórmula. Los matices del cálculo dependen del tipo de actividad de la empresa. El indicador VP es importante para evaluar los recursos de producción de la empresa. Es la base para un precio razonable. La utilidad bruta se refleja en los estados financieros utilizando las entradas correspondientes establecidas por Orden del Ministerio de Hacienda.

El beneficio bruto es uno de Indicadores clave actividades financieras empresas. A continuación encontrará una definición del término, una fórmula para calcular el beneficio bruto y una descripción del significado del indicador.

¿Qué es la ganancia bruta?

La ganancia bruta son los ingresos de la empresa menos el costo del producto. Si en un taller de alfarería se vendieron 10 vasijas por valor de 10.000 rublos en una semana, para calcular el beneficio bruto es necesario conocer el coste de su producción.

Incluye el costo de la arcilla, el agua, la electricidad y los salarios del artesano. Los gastos también deben incluir la depreciación del torno de alfarero y el costo de alquiler del local. Si las macetas se vendieron a través de una tienda cercana, el costo debe incluir los costos de transporte de los productos y la comisión de la red de distribución.

Si el monto de los gastos es de 6.500 rublos y los ingresos son de 10.000 rublos, entonces la ganancia bruta del taller es de 3.500 rublos.

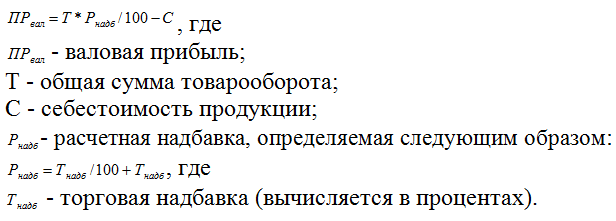

Fórmula para calcular la ganancia bruta.

La ganancia bruta se calcula mediante la siguiente fórmula:

Vyr – C = PRval

Las variables se descifran de la siguiente manera: Vyr - ingresos, C - costo, PRval - beneficio bruto.

Esta es la fórmula clásica utilizada por las empresas manufactureras. Los comerciantes calculan la ganancia bruta utilizando la variable de ingresos brutos:

Inhalación – C = PRval

Los comerciantes operan con la variable “ingreso bruto”, ya que redistribuyen una parte importante de los ingresos a favor de los productores. Por ejemplo, vender una tonelada de manzanas por 10 mil rublos, red comercial Debe comprar este producto al fabricante por 8 mil rublos. Después de la venta, los ingresos del comerciante serán de 10.000 rublos y los ingresos brutos serán de 2.000 rublos.

¿Cuál es el significado del indicador “beneficio bruto”?

La ganancia bruta es una de las métricas clave de desempeño de las empresas manufactureras. Muestra cuán efectivos son los procesos comerciales en general y las actividades de producción de la organización en particular.

Un ejemplo simplificado de un taller de alfarería muestra que sus actividades son efectivas. El costo de los productos manufacturados fue de 6.500 rublos. Y el producto de la venta de vasijas ascendió a 10.000 rublos. Al mismo tiempo, el costo incluía todos los gastos de actividades de producción, incluida la depreciación del equipo.

A pesar del beneficio bruto positivo, las actividades de una hipotética empresa alfarera pueden no ser rentables. Esto sucederá si el monto de los impuestos y multas excede los 3500 rublos o el monto de la ganancia bruta. En este caso, el beneficio neto será negativo.

Para aumentar la utilidad bruta, una empresa puede reducir el costo de producción o aumentar su costo para los consumidores. La segunda forma reduce la competitividad de la organización, por lo que debe utilizarse sólo después de que se hayan agotado todas las posibilidades para reducir los costos de producción. Los pasos específicos dependen de la industria, la situación económica y una variedad de otros factores. Algunas de las formas más obvias de reducir los costos de los productos incluyen:

Reducir los costes laborales. En este caso, tendrá que aumentar la carga de trabajo de los especialistas existentes, pero no contratar nuevos.

Reducir el coste de las materias primas.

Escalar la producción.

El ahorro de energía.

Reducción de costes logísticos.

Reducir los costos de venta de productos.

Mejorar la eficiencia del marketing.

Las empresas comerciales prácticamente no utilizan el beneficio bruto para evaluar el desempeño. Las empresas de este tipo se centran en la rentabilidad y el volumen de ventas, el beneficio neto y otros indicadores.

Entonces, la ganancia bruta es un indicador del desempeño financiero de una empresa. Se calcula como la diferencia entre los ingresos y los costos de producción. Es conveniente utilizar la utilidad bruta para evaluar el desempeño de las empresas manufactureras.

El beneficio bruto es un criterio clave para la actividad de una empresa, que caracteriza su eficiencia. El cálculo de este indicador permite resaltar direcciones prometedoras trabajo de la organización, distribuir activos financieros en nichos más rentables, responder la pregunta: .

¿Qué es la ganancia bruta?

Maximizar los ingresos es el objetivo de cualquier trabajo Empresa comercial. La ganancia bruta es la cantidad de dinero que se recibe por la venta de un producto o servicio en particular menos los gastos.

Para que una empresa lo reciba, los bienes o servicios que se venden deben tener demanda. Política de precios Depende en gran medida del costo de producción, los costos de producción también son importantes. El indicador permite determinar con qué eficacia se utilizan los activos tangibles e intangibles.

La ganancia bruta es la diferencia entre los ingresos y gastos totales. Se puede calcular restando del producto de la venta de productos (servicios) los costos de producción, compra, cuestiones de organización. Los ingresos son todo el dinero recibido de la venta. El costo incluye todos los costos existentes de producir un producto. Si la empresa presta servicios, todos los costes asociados a su prestación se incluyen en el cálculo.

La ganancia bruta se puede determinar en cualquier momento durante cualquier período de tiempo, todo depende de contabilidad de gestión empresas, de . Como regla general, se calcula al final del mes, trimestre y año.

Fórmula de cálculo

Para determinar la ganancia bruta se utilizan dos indicadores: ingresos y costos tecnológicos para todo el volumen de producción (excluidos los costos comerciales y administrativos). Hay otros tipos de cálculos. Veamos los principales.

Cálculo de la ganancia bruta

Cálculo para empresas comerciales.

Cálculo de la facturación de mercancías.

Este método se utiliza empresas minoristas en el caso de que se establezca el mismo margen para todos los productos vendidos por la empresa. En algunos casos, es más conveniente calcular este indicador en función del valor de la facturación de la empresa. El volumen de negocios comercial es la cantidad de ingresos, incluido el impuesto al valor agregado. Para hacer esto necesitas:

También puedes aplicar la siguiente fórmula:

Cálculo del saldo

A menudo, para los cálculos, los datos se toman del balance de la empresa y del estado de actividades financieras de la empresa. Este método es relevante para empresas que operan en . En este caso, el algoritmo de cálculo se ve así:

Línea 2100 = página 2110 – página 2120, donde

- línea 2100 – ganancia bruta (indicada en el balance);

- línea 2110 – el monto de los ingresos de la empresa en estudio;

- línea 2120 – costo tecnológico.

Ejemplos de cálculo

Ejemplo 1 (en balance):

OJSC "Intensive" se dedica a la producción y venta de maquinaria agrícola. Sus resultados financieros para últimos años(según datos sobre las actividades financieras de la empresa):

Cálculo del beneficio bruto de OJSC "Intensive":

Como se desprende de los cálculos, a lo largo del año la empresa aumentó sus ingresos en 40 mil rublos, por lo que en 2017 debe seguir trabajando según la estrategia elegida, mientras busca nuevas formas de desarrollo.

Ejemplo 2 (para volumen de negocios comercial):

En la tienda de comestibles Yagodka, se establece un margen de beneficio del 35% para todos los productos. Durante el año, los ingresos totales ascendieron a 150.000 rublos (IVA incluido).

La bonificación calculada será: P(recargo) = 35%: (100%+35%) = 0,26. En este caso, el importe de la superposición realizada será: 0,26 * 150.000 rublos. = 39.000 rublos.

¿Dónde se utiliza el cálculo de la ganancia bruta?

El beneficio bruto también se determina al elaborar presupuestos, al distribuir activos monetarios para el próximo trimestre o año.

nota: El beneficio bruto depende del proceso de producción y no siempre refleja la imagen real de la eficiencia de la empresa. Por ejemplo, no tiene en cuenta los costos de marketing y logística. Por tanto, para elaborar el presupuesto final no bastará con calcular uno de estos indicadores.

¿Qué incluye el cálculo de la ganancia bruta?

Dependiendo del campo de actividad de la empresa, las partidas de costos e ingresos que se incluyen en los costos e ingresos pueden diferir. Esto debe tenerse en cuenta al calcular.

Ganancia empresa manufacturera depende de:

- características específicas y tecnologías de fabricación de productos;

- Activos fijos;

- emisión de acciones, bonos;

- activos intangibles;

- vendió productos o servicios de otras divisiones de la empresa que están incluidos en el balance de la empresa (flota de vehículos, estructuras auxiliares).

El costo de dichas empresas incluye:

- precio de materiales, recursos, materias primas, combustible;

- salarios del personal;

- gastos administrativos;

- depreciación;

- gastos generales;

- costos de transporte y logística.

Los ingresos de las empresas que venden bienes dependen de:

- costo de los productos comprados;

- servicios pagos (servicio postventa, entrega);

- activos de la empresa ( software, valores).

Precio de coste companías comerciales consta de los siguientes puntos:

- precio de los productos comprados;

- gastos de envío;

- salarios de los empleados de la empresa;

- alquiler de comercio minorista y instalaciones de almacenamiento;

- almacenamiento de mercancías, trabajos preparatorios;

- marketing.

Todos los gastos e ingresos anteriores deben tenerse en cuenta al calcular los indicadores económicos.

Errores comunes y sutilezas al calcular.

A menudo, el producto se da por perdido. Esto significa que, según los documentos, los productos no están en stock, pero aún se están vendiendo. Si hay un excedente de bienes o una mala clasificación, es necesario realizar un inventario del almacén y capitalizar el excedente. Es importante hacer esto antes de vender los productos.

A menudo se confunde el beneficio bruto con el beneficio marginal. Algunas fuentes todavía identifican estos conceptos hoy. De hecho, la diferencia es que la ganancia bruta es la diferencia entre los ingresos y los gastos variables y fijos. Marginal tiene en cuenta solo los costos variables.

En la práctica, la empresa suele soportar costes fijos, por lo que el ingreso bruto es menor que el ingreso marginal. Gastos fijos Incluye alquiler, servicios públicos, depreciación.

Guarde el artículo en 2 clics:

Cualquier compañía comercial A la hora de tomar decisiones importantes, se basa en indicadores de rentabilidad. El beneficio bruto se indica en el balance; es importante para el sector productivo, ya que permite analizar el coste tecnológico. El indicador se tiene en cuenta al planificar para 1 a 3 años, para construir una estrategia y tácticas de acción.

En contacto con

El objetivo de cualquier empresa, independientemente de su tamaño o campo de actividad, es obtener beneficios. Este indicador puede considerarse uno de los más importantes para analizar la eficacia de una organización. Le permite determinar qué tan racionalmente se utilizan sus medios de producción y otros recursos (mano de obra, dinero, material). En un sentido general, la ganancia puede considerarse como el exceso de ingresos sobre los costos y recursos utilizados para la producción. Sin embargo, en el proceso análisis financiero Se calculan sus distintos tipos. Entonces, junto con el bruto neto. La fórmula para calcularlo, así como su significado, difieren de otros tipos de ingresos. Al mismo tiempo, desempeña uno de los papeles más importantes a la hora de evaluar la eficiencia de una empresa.

Concepto de beneficio bruto

El término proviene del inglés bruto y significa el beneficio total de una organización durante un período determinado. Se define como la diferencia entre los ingresos recibidos por las ventas y el costo de producción. Algunas personas lo confunden con el ingreso bruto. El primero se forma como la diferencia entre los ingresos por la venta de bienes y los costos asociados con su producción. En otras palabras, representa la suma del ingreso neto y salarios trabajadores. La fórmula bruta que se analizará a continuación es un valor menor. Se forma después de pagar impuestos (excepto el impuesto sobre la renta) y deducir los costos laborales. Es decir, no solo se tienen en cuenta los costos de materiales, sino todos los costos totales asociados con la producción.

Fórmula: beneficio bruto

Este valor se forma como resultado de la venta de todo tipo de productos y servicios, y también incluye los ingresos por operaciones distintas a las de venta. Muestra la eficiencia de la producción en su conjunto. Veamos cómo se calcula el beneficio bruto. La fórmula se ve así:

ingresos por ventas (netos): costo de los bienes/servicios vendidos.

Aquí conviene hacer algunas aclaraciones. Los ingresos netos se calculan de la siguiente manera:

ingresos totales por ventas - el monto de los descuentos - el costo de los productos devueltos.

En general, podemos decir que esto refleja los ingresos de la transacción sin tener en cuenta los costos indirectos.

Beneficio bruto y neto

La ganancia bruta tiene en cuenta solo los gastos directos. . Se determinan en función de la industria en la que opera la empresa. Entonces, para el fabricante, la electricidad que asegura el funcionamiento del equipo será costosa y la iluminación de la habitación será cenital. Cuando se determina el beneficio neto, también se tienen en cuenta los costes indirectos. Se puede utilizar el beneficio bruto para calcularlo. La fórmula se ve así:

utilidad bruta - gastos administrativos, de venta - otros costos - impuestos.

Los ingresos recibidos después de realizar todos estos pagos son puros y pueden utilizarse para diversas necesidades de la empresa: sociales, relacionadas con el desarrollo de la producción, etc.

Conclusión

El indicador más importante de la eficiencia de la producción en una empresa es el beneficio bruto. La fórmula para su cálculo se da en el artículo y refleja los ingresos totales recibidos por la venta de bienes o la prestación de servicios. Se determina teniendo en cuenta los costos directos de la organización y no incluye los indirectos. Así, este tipo de ganancia muestra la eficiencia en el uso de recursos directamente involucrados en las principales actividades de la empresa.

La ganancia bruta de la empresa permite a los gerentes analizar el trabajo de las divisiones de organizaciones con una extensa red de producción o puntos de venta. Veamos cómo calcular y comparar este indicador.

Aprenderás:

- ¿Qué significa el término "beneficio bruto"?

- Qué factores influyen en el beneficio bruto.

- Qué se tiene en cuenta al calcular el beneficio bruto.

- Cómo calcular el margen de beneficio bruto.

El valor de VP está interconectado con el desarrollo de la producción; no siempre refleja fielmente la imagen del funcionamiento eficaz de la empresa. No incluye, por ejemplo, costes de logística y marketing. Por lo tanto, al elaborar el presupuesto final, calcular un indicador de VP será demasiado pequeño.

Cálculo del beneficio bruto: fórmula, métodos, ejemplos.

Qué afecta los ingresos de una empresa industrial:

- tecnologías y características específicas de la producción de bienes;

- Activos fijos;

- activos intangibles;

- emisión de bonos y acciones;

- vendió productos (servicios) de otras divisiones estructurales incluidas en el balance general (fincas subsidiarias, flota de vehículos).

El costo de tales empresas incluye:

- costo de recursos, materias primas, insumos y combustible;

- remuneración de los empleados;

- costos de gestión;

- depreciación de activos fijos y activos intangibles;

- gastos generales;

- Costos de entrega y logística.

Qué determina los ingresos de las organizaciones que venden bienes:

- precio de compra de productos;

- servicios pagos (entrega, servicio de garantía y servicios postventa);

- Activos empresariales (valores y software).

El costo de las empresas comerciales incluye los siguientes elementos:

- costo de los productos comprados;

- gastos de envío;

- remuneración de los empleados de la empresa;

- precio de alquiler de locales de almacén y puntos de venta;

- almacenamiento de productos y trabajos preparatorios;

Para determinar la ganancia bruta se utilizan dos parámetros: ingresos y costo tecnológico de todo el volumen de producción (menos los costos comerciales y administrativos). Existen otros métodos de cálculo. Nombramos los más importantes de ellos.

Cálculo de la ganancia bruta

Cálculo para empresas comerciales.

Cálculo de la facturación de mercancías.

Esta técnica se practica negocios minoristas en el caso de que se adopte un valor de margen único para todos los productos vendidos por ellos. En ocasiones es más conveniente calcular este indicador en función de las cifras de facturación de la empresa. El volumen de negocios comercial es la cantidad de ingresos, incluido el IVA. Para hacer esto debes:

Además, puedes utilizar otra fórmula:

Cálculo del saldo

Como regla general, para calcular el beneficio bruto mediante la fórmula se utilizan indicadores del balance de la organización, así como el informe sobre sus actividades financieras. Este método es adecuado para empresas con sistema tributario simplificado (sistema tributario simplificado). Entonces el algoritmo de cálculo se ve así:

Línea 2100 = línea 2110 – línea 2120, donde:

línea 2100 – ganancia bruta (tomada del balance);

línea 2110 – el monto de los ingresos de la empresa en estudio;

línea 2120 – costo tecnológico.

Ejemplo 1 (en balance)

El fabricante JSC Intensiv produce y vende equipos para Agricultura. De acuerdo a trabajo financiero empresa en los últimos años, sus resultados financieros son:

|

Nombre del indicador |

2016 |

2017 |

|

|

Ingresos por ventas, miles de rublos. |

|||

|

Costo de producción, miles de rublos. |

Cálculo del beneficio bruto de la empresa OJSC "Intensive":

ETC eje 2016 = 140.000 – 60.000 = 80.000 (frotar)

ETC eje 2017 = 200.000 – 80.000 = 120.000 (frotos)

Los cálculos muestran que durante el año la organización aumentó sus ingresos en 40.000 rublos, por lo que este año continuará implementando la política elegida y al mismo tiempo buscará nuevas áreas de desarrollo.

Ejemplo 2 (para volumen de negocios comercial)

La tienda de comestibles Yagodka ha fijado un margen de beneficio del 35% para todos los productos. Los ingresos totales del año alcanzaron los 150.000 rublos. (teniendo en cuenta el IVA).

La prima estimada es igual a: P(TN)=35%:(100%+35%)=0,26. En este caso, el importe del recargo comercial realizado (recargo) será de 0,26 × 150.000 rublos. = 39.000 rublos.

Un ejemplo de cálculo de beneficio bruto y análisis de los datos obtenidos.

Demos ejemplos de cómo calcular la ganancia bruta de dos empresas y analicemos el resultado. La planta de Vosjod elabora una amplia variedad de productos de panadería, tiene instalaciones de producción en la región de Moscú y comercializa únicamente en la región de la capital. La empresa Zarya está ubicada en Samara, tiene una especialización similar, pero difiere surtido .

Cuadro 1. Beneficio bruto de la organización Voskhod durante el primer semestre de 2016

|

Nombre / Mes |

Total |

||||||

|

Ingresos, miles de rublos |

|||||||

|

Beneficio bruto, miles de rublos. |

|||||||

La tabla muestra que el beneficio bruto aumenta constantemente cada mes y a partir de 2.000.000 de rublos. aumentó a 3.300.000 rublos. Los factores de crecimiento mensual son los costos y los ingresos. En sólo 6 meses, la empresa ganó 23.400.000 rublos, mientras que el costo de ventas ascendió a 7.600.000 rublos, VP - 15.800.000 rublos.

Resulta que, en promedio, el beneficio bruto de la empresa alcanza cada mes 15.800.000/6 = 2.600.000 rublos. Esta cantidad de ingresos puede cubrir otros gastos: administrativos, costos de venta, intereses de crédito.

Si comparamos sólo los valores absolutos de VP, es posible analizar las tendencias en el transcurso de seis meses, pero no es fácil notar la calidad de los resultados del trabajo de la empresa. En este sentido, calculamos el parámetro relativo, es decir, el margen de beneficio bruto como su relación con los ingresos de la organización. Durante los seis meses fue del 67,4% y cada mes esta cifra es aproximadamente la misma. Pero aún así, en comparación con el promedio del semestre, en marzo-abril hay una disminución y en mayo hay un aumento en la rentabilidad de VP.

Los factores determinantes de estos valores son el costo y ganancia. Como resultado del análisis (no incluido en este artículo), se encontró que recién en marzo las ventas piloto comenzaron absolutamente nuevos productos. Esto provocó un aumento en los ingresos en este mes en particular, incluidos los siguientes. Para este tipo de productos se incrementó el costo de ventas en marzo-mayo, ya que la empresa no calificó para la escala de compras de acuerdo con los suministros contractuales a precios preferenciales para materiales y materias primas. La situación cambió en junio.

Calculemos el beneficio bruto de la planta de Zarya y analicemos lo sucedido.

Cuadro 2. Beneficio bruto de la organización Zarya durante el primer semestre de 2016

|

Nombre / Mes |

Total |

||||||

|

Ingresos, miles de rublos |

|||||||

|

Costo de ventas, miles de rublos. |

|||||||

|

Beneficio bruto, miles de rublos. |

|||||||

|

Margen de beneficio bruto, % |

La segunda tabla muestra que los ingresos de Zarya son significativamente menores que los de la empresa Voskhod.

Los ingresos mensuales medios son de 1.900.000 rublos. (11.15:6). Al mismo tiempo, durante la primera mitad del año se hacen visibles diferencias en la dinámica. Desde principios de año hasta abril, los ingresos crecen y a partir de mayo comienzan a disminuir. Lo mismo ocurre con el beneficio bruto. El beneficio total mensual medio de la planta es de 1.200.000 rublos. (7,1:6). Desde la posición de la empresa Zarya, ¿es esto poco o demasiado? Esta pregunta puede responderse en parte calculando la rentabilidad del VP. Su valor medio es del 63,7%.

La empresa lleva la contabilidad según el método de devengo de ingresos (gastos). Para el cálculo de costos se eligió el método abreviado. Casi el 64% del beneficio bruto de una empresa puede destinarse a gastos de venta, administrativos y otros.

Este ejemplo demuestra que en el transcurso de seis meses los valores absolutos de EP mostraron una dinámica incondicional, sin embargo, el cálculo de las características relativas reveló cambios adicionales. Así, a pesar de la caída del beneficio total en junio, se observa un aumento de la rentabilidad de VP en el mismo período. Los factores determinantes de estos cambios son los costos y los ingresos. Como resultado del análisis (no incluido en este artículo), se encontraron varias justificaciones.

En febrero, la empresa compró productos más baratos (azúcar, harina) y, además, cambiaron las recetas de algunas muestras del surtido. En los períodos siguientes volvió el proveedor anterior, lo que contribuyó a la mala calidad de las materias primas baratas. La disminución de la rentabilidad de VP en mayo también se debió a un cambio en los costos de producción. El año pasado estuvo marcado para la empresa con la introducción sistema moderno KPIs para motivar al personal. Y ya en mayo, según los resultados del primer trimestre, se pagaron las primeras bonificaciones a los empleados de las líneas industriales. Hubo un aumento en los salarios de los trabajadores de producción y un aumento en el costo de ventas.

Posteriormente, en junio, la planta perdió algunos puntos de venta de mercancías y no pudo encontrar reemplazos por adelantado. Los ingresos cayeron inmediatamente y el perfil comercial cambió (ventas de productos con mayores costos y menores márgenes). En general, se ha producido un aumento en el costo de ventas junto con una disminución en la rentabilidad del ingreso total.

Al comparar dos ejemplos, queda claro que el beneficio bruto de la empresa Voskhod tiene una dinámica media más estable (2.600.000 rublos). El vicepresidente medio de la empresa Zarya es casi la mitad (sólo 1.200.000 rublos). Su dinámica en el primer semestre del año es inestable, la situación del mercado es más difícil o faltan recursos para regular la situación actual.

Los ingresos medios mensuales también son diferentes: para Zarya – 1.900.000 rublos, para Vosjod – 3.900.000 rublos. Cabe señalar que la comparación selectiva de valores absolutos no es del todo correcta. Si la planta de Zarya puede aumentar su volumen de negocios para alcanzar a Voskhod en términos de ingresos, ¿será igual de eficiente desde el punto de vista económico? La respuesta a esta pregunta la dará el indicador de rentabilidad VP. En promedio, para la empresa Voskhod es del 67,4% y para Zarya es ligeramente inferior: 63,7%. Una diferencia del 4% puede ser decisiva. De lo cual se deduce que en este momento"Amanecer" tiene más éxito. Trabaja y vende de manera mucho más eficiente, manteniendo el beneficio bruto de la empresa en un nivel constantemente alto, a diferencia de la empresa Zarya.

- 3 indicadores “mágicos”: cómo analizar tu canal de ventas en 15 minutos

Qué considerar al calcular la ganancia bruta

Todos los pasos previos al cálculo de la ganancia bruta deben completarse antes de evaluar los impuestos. Al completar el Formulario C-EZ, el ingreso total se contará junto con el ingreso adicional.

Los cálculos se realizan teniendo en cuenta los tipos de empresas, a saber:

- Empresas que venden productos., pertenecen a la categoría Negocios que venden productos. Para determinar el ingreso bruto, es necesario encontrar la cantidad de ganancia total neta. Para ello utilizamos el formulario C (punto 3). Para calcular los ingresos netos, se deben restar todas las devoluciones y descuentos en las actividades de la organización del monto total de compensaciones. Luego restamos el costo del ingreso neto (tercera línea) productos vendidos(4ª línea). La diferencia final será el beneficio bruto de la empresa.

- Empresas que venden servicios., están incluidos en la categoría Empresas que venden servicios y brindan únicamente servicios (excluyendo la venta de bienes). En este caso, los ingresos brutos son idénticos a los ingresos netos de la organización. El cálculo se realiza restando a los ingresos brutos el total de descuentos y devoluciones. Básicamente, las empresas especializadas únicamente en servicios calculan sus beneficios utilizando este esquema simplificado.

- Ingresos brutos. Todos los días, al final de la jornada laboral, debe asegurarse de que todos los datos relacionados con los recibos financieros y crediticios se reflejen correctamente en los informes. El volumen de recibos se controla utilizando los existentes. cajas registradoras. Además, debe abrir una cuenta bancaria separada y aprender a trabajar con facturas.

- Impuesto sobre las ventas recaudado. Lo principal es asegurarse de que sus informes indiquen correctamente el monto del impuesto recaudado. Su esencia es la siguiente. Cuando se recaudan impuestos sobre las ventas estatales y territoriales a los compradores (el gobierno se los cobra al vendedor), todos los fondos reclamados se suman al ingreso bruto total.

- Inventario(analizar el indicador obtenido al inicio del año en curso). Se compara con el monto del beneficio bruto final del año pasado. En una situación normal, los indicadores serán los mismos.

- Compras. El importe gastado en bienes adquiridos por el empresario en el curso de su actividad empresarial para uso personal o para miembros de su familia se deduce del coste de los bienes vendidos.

- Inventario al final del año. Verificar que la contabilidad de las reservas de la empresa se realice de conformidad con las normas y reglamentos. Una condición indispensable para ello es la elección de la metodología de fijación de precios adecuada.

Para confirmar todo el inventario disponible, es suficiente una lista de inventario estándar, cuyos modelos se venden en tiendas especializadas. El formulario contiene columnas para indicar la cantidad, precio y valor de cada tipo de mercancía. El formulario proporciona espacio para ingresar información sobre el empleado que evaluó los productos, realizó los cálculos y luego verificó su exactitud. Estos formularios son prueba de que el inventario de artículos del inventario se completó correctamente y sin errores graves.

Descargar forma acto de inventario de inventarios en tránsito , puedes hacerlo al final del artículo.

- Comprobación de cálculos completados. Para organizaciones especializadas en ventas al por mayor o al por menor, el nuevo cálculo se realiza con bastante rapidez. Todo lo que necesitas hacer es encontrar la relación entre el ingreso bruto y beneficio neto. El resultado obtenido como porcentaje refleja la diferencia entre el costo de los bienes vendidos y el precio nominal.

- Fuentes adicionales de VP. Si la utilidad bruta de la empresa se recibe de fuentes no relacionadas con sus actividades principales, el indicador de ingresos se ingresa en la línea 6 del Formulario C y se agrega al ingreso bruto. El monto total mostrará los ingresos totales del empresario. Cuando se utiliza el formulario C-EZ para informar, las ganancias se muestran en la línea 1. Por ejemplo, este tipo de ingresos incluye los ingresos recibidos por devoluciones de impuestos, compensaciones, transacciones comerciales con chatarra, etc.

Un practicante dice

Beneficio bruto en el análisis factorial de la cuenta de resultados

Artyushin Vladimir,

Vicepresidente de Finanzas GRUPO FS1

Realizar un estudio factorial de las declaraciones de pérdidas y ganancias ayudará a estimar la cantidad exacta en la que la ganancia neta ha cambiado debido a ciertas razones. Digamos que para determinar las pérdidas del vicepresidente de una empresa debido a una disminución de los ingresos y una disminución de la rentabilidad de las ventas, primero será necesario calcular cuál podría haber sido la ganancia total manteniendo la rentabilidad sostenible al nivel del año pasado.

La diferencia entre este VP condicional y la ganancia del año anterior ilustrará cuánta ganancia (VPv) en términos monetarios perdió (ganó) la empresa como resultado de una disminución en los ingresos.

La fórmula de beneficio bruto para el cálculo es:

VPv = VPusl – VPo, Dónde:

VPusl – VP condicional que podría recibir la organización manteniendo la rentabilidad del año pasado (ingresos de este año, rentabilidad del año pasado), frote.;

VP: beneficio bruto del año pasado, frote.

Usando una fórmula similar, puede determinar cómo un cambio en la rentabilidad de las ventas afecta la cantidad de ganancia total (VPr):

VPr = VP – VPusl, Dónde:

VP es la utilidad bruta anual de la empresa para el período del informe.

¿Qué afecta la ganancia bruta?

Los componentes de la ganancia bruta y su tamaño se ven afectados por una serie de factores importantes que se enumeran a continuación.

Factores externos:

- transporte, ambiente, condiciones socioeconómicas;

- nivel de relaciones económicas exteriores;

- costo de los recursos de producción, etc.

Factores internos se puede dividir en dos tipos:

- razones de primer orden, que incluye ingresos por la venta de bienes, ganancias operativas, intereses pagaderos (o recibidos), otros ingresos o gastos no operativos de la empresa;

- razones de segundo orden incluyen el costo de producción, la composición de los bienes vendidos, la escala de ventas y los precios fijados por el fabricante.

Además de las razones anteriores, factores internos incluir casos causados por violaciones disciplina laboral en el curso del trabajo de las entidades económicas (precios incorrectos, mala calidad de los productos, violaciones en la organización del trabajo, sanciones financieras y aplicación de multas).

Ambos tipos de factores (primer y segundo orden) determinan directamente el monto de la ganancia bruta. Las razones de primer orden incluyen componentes del ingreso bruto; las circunstancias de segundo orden afectan directamente los ingresos por ventas y, como consecuencia, el beneficio total de la empresa.

Para una mayor prosperidad y una mayor rentabilidad de las empresas, es necesario tomar una serie de medidas, a saber:

- aplicar el método LIFO (Last in First out) para evaluar recursos;

- reducir los impuestos debido a la transición a impuestos preferenciales;

- cancelar rápidamente las deudas de la organización que se reconozcan como incobrables;

- optimizar los gastos empresariales;

- mantener una política de precios eficaz;

- dejar entrar dividendos de accionistas modificar el equipo de producción y mejorar la calidad del producto;

- Desarrollar normas para ejercer el control sobre activos intangibles.

¿Cómo se calcula el margen de beneficio bruto?

En el proceso de análisis general de la rentabilidad de las organizaciones, las características de la rentabilidad neta y rentabilidad operativa, pero según los métodos técnicos de elaboración, estos son sólo derivados del beneficio bruto. En este caso, las principales partidas de gastos (a menudo con una participación máxima) ya se aplican en la etapa de cálculo de la rentabilidad bruta.

El margen de beneficio bruto (en adelante, GPR) es la tasa de rendimiento (o porcentaje) de los gastos asociados con la producción y venta de productos. Se calcula utilizando la fórmula estándar generalmente aceptada sin utilizar otros métodos de cálculo modificados.

La composición de este indicador establece la dependencia de su valor del área de negocio. Por ejemplo, las empresas que prestan servicios (medicina, consultoría, tecnologías de la información y las comunicaciones) tienen un RVP más alto que las organizaciones comerciales. Esto significa que el índice de rentabilidad VP es esencialmente inútil para el análisis intersectorial. Pero al comparar entidades económicas en un determinado campo de actividad, este parámetro es una excelente manera de evaluar su competitividad. Especialmente si se hace análisis factorial coeficiente empresas industriales. Todos los principales programas de eficiencia y crecimiento se basan en márgenes brutos: costos de materias primas, tasas de desperdicio, productividad laboral, estrategia de mercadeo(costo de ventas) y otros componentes importantes.

Al calcular el margen de beneficio bruto, se debe prestar mucha atención al componente del costo de ventas. Las cifras tomadas de una línea similar (No. 2120) del informe contable F-2 (informe de desempeño financiero) en algunos casos son completamente inaceptables. En primer lugar, el costo de ventas debe incluir los gastos teniendo en cuenta la escala de ventas, es decir, costos variables o semivariables. Esto incluye el costo de los materiales, los salarios de los trabajadores de producción (con todos los honorarios e impuestos), costos adicionales (reparación y depreciación de equipos, pago de electricidad y otros artículos).

Al mismo tiempo, también se incluyen en el precio de coste algunos gastos comerciales relacionados con las ventas. Un claro ejemplo de tales gastos son las bonificaciones a los gerentes de ventas por el volumen de bienes vendidos.

Se tiene en cuenta de una forma completamente diferente. depreciación. Dado que los contadores tienen una preferencia particular por el método lineal para calcular los gastos de depreciación, los cálculos del RVP suelen estar distorsionados. Cuando una empresa muestra un salto obvio en el crecimiento de los ingresos, contabilizar la depreciación sin cambios inflará artificialmente el margen de beneficio bruto cuando las ventas aumenten, y sucederá exactamente lo contrario cuando disminuyan. Una situación similar surge con el alquiler de locales (o equipos) industriales y otros costos que, por fuente o tipo de contabilidad, no pueden planificarse debido a la escala de producción y ventas.

El cálculo correcto del RVP es de fundamental importancia para la formación de precios en un mercado altamente competitivo. Sólo la información confiable sobre este indicador permite al propietario (administración) de una empresa ver el precio de venta óptimo, teniendo en cuenta la rentabilidad requerida.

¿Cómo se distribuye la utilidad bruta de la empresa? Compensa costos fijos, deudas, intereses de préstamos, pago de impuestos y pago de dividendos. Es por eso que el análisis de la dinámica de la rentabilidad de una organización debe realizarse de acuerdo con el valor del RVP. Los indicadores de rentabilidad no son tan. nivel alto no son del todo adecuados para este propósito debido a la mayor influencia en el cálculo del número de factores y la estrategia contable utilizada.

Al evaluar proyectos o investigar una empresa en etapa de crecimiento, el índice de margen bruto y sus cambios se utilizan para predecir el período de recuperación.

Las principales desventajas del coeficiente RVP están estrechamente relacionadas con sus ventajas. Sin duda, debería utilizarse en análisis junto con otras características de estabilidad financiera y rentabilidad, ya que no puede tener en cuenta la estructura de capital y todos los costos de la empresa. Su enfoque únicamente en factores marginales de productividad priva al coeficiente de su capacidad para evaluar de manera integral y relevante a la empresa.

Dado que la calificación del margen de beneficio bruto es significativamente inferior a la rentabilidad neta y operativa, ciertos grupos de usuarios a menudo sobreestiman erróneamente su función. Estados financieros. Además, siempre existe la posibilidad de que la política contable utilizada distorsione el RVP. Por supuesto, los índices de rentabilidad de nivel reducido también pueden ser inexactos debido a los matices de mantener contabilidad, sin embargo, mucho menor que el indicador de rentabilidad del VP.

Resulta que no es fácil estimar el grado óptimo de este coeficiente. Su uso para comparar con los parámetros de otras organizaciones industriales aumenta la vulnerabilidad del índice debido a la falta de datos detallados sobre las circunstancias de la dinámica del PVP entre los competidores. Y los informes explicativos y los resultados de las auditorías no siempre contienen información completa para dicha evaluación.

Debido a la falta de estándares uniformes para evaluar el margen de beneficio bruto, al considerar el indicador, primero se debe encontrar su nivel objetivo. La mejor opción es calcular el RVP basándose en los informes del líder de la industria en el campo de actividad de la empresa. Cuando el uso de benchmarking es imposible por alguna razón, es necesario realizar una evaluación empírica y un seguimiento de la dinámica del coeficiente durante el período real de actividad prolongada. Las principales razones de las fluctuaciones en el RVP son varios factores:

- cambiar el precio de venta sin tener en cuenta la dinámica del cálculo de los costos de producción;

- cambio en el precio de compra de materias primas(materiales) u otros gastos importantes;

- cambio en la escala de ventas(si el costo contiene costos fijos o semifijos que no están directamente relacionados con el método contable). Para la depreciación lineal, se considera que la razón son las consecuencias de las políticas contables y no la dinámica de ventas en sí;

- fluctuaciones en la tasa de renovación de existencias de materias primas, materiales y productos terminados . Es necesario comprender la verdadera razón del aumento de los costos asociados con el aumento de los precios de las materias primas. Por lo tanto, si una empresa contabiliza los inventarios utilizando el método FIFO, un aumento en la rotación de inventarios provocará una caída en la rentabilidad del VP debido a una disminución en el precio de costo de la parte de los recursos más económicos (en términos de tiempo de adquisición). . Con la renovación constante de inventario, los cambios de precios dependen enteramente de la revisión de los contratos con los proveedores. Cabe destacar que a pesar del posible impacto negativo de un aumento de este indicador en el margen de beneficio bruto, para el conjunto del negocio este aumento es sin duda un factor positivo.

- Ocho reglas para una gestión competente de los flujos de efectivo empresariales

Un practicante dice

Cómo aumentar su margen de beneficio bruto

Buvin Nikolay,

Director Financiero de Liteko LLC

El enfoque de la empresa en aumentar la rentabilidad bruta se asocia tanto con tendencias comerciales positivas como negativas, por ejemplo, una disminución de la ganancia bruta en algunos casos. Enumeraré los principales factores para el crecimiento del margen de beneficio bruto:

Incrementar el valor de las ventas mejorando la calidad del producto ( rendimiento marginal la modernización debería ser mayor que el indicador RVP actual). Incrementar la proporción de productos vendidos con mayores márgenes en ingresos brutos.

Reevaluación de la estrategia crediticia en materia de descuentos al comprador. Al mismo tiempo, es necesario analizar la dinámica del VP en función de los resultados de los cambios en el PC.

Activación de actividades de compra en temas de búsqueda tanto como sea posible. precios favorables y contratos de suministro de bienes condicionalmente variables y costos variables. Los descuentos obtenidos por ampliar el volumen de compras deben correlacionarse con las tasas actuales del mercado financiero para evitar un resultado de beneficio neto negativo con el fin de aumentar el RVP debido a la movilización de recursos adicionales. activos circulantes para financiación.

Creación e implementación de sistemas de gestión de costos directos mediante la creación de un procedimiento de motivación del personal para ofrecer iniciativas útiles para incrementar el ahorro en las diferentes fases de producción.

El análisis factorial del índice RVP siempre es atractivo Atención especial propietarios de empresas, alta dirección y junta directiva. Por esta razón, la evaluación del indicador puede volverse más complicada, a pesar de la fórmula de cálculo elemental, la confiabilidad y la disponibilidad de datos. Debe tenerse en cuenta la actitud de los usuarios de la información hacia las tesis analíticas que se les proporcionan. Digamos que los expertos pueden explicar muchas de las razones de la dinámica del RVP con las políticas contables de la empresa (el impacto de los ajustes artificiales). Le aconsejo que evite factores similares durante la presentación para evitar malentendidos por parte de la audiencia y preguntas adicionales durante la discusión que son difíciles de explicar sin preparación.

En cuanto a la previsión del margen de beneficio bruto, hago hincapié en que a menudo es indicador principal Rentabilidad del presupuesto o plan de negocio. Esto significa que hay que calcularlo con mucho cuidado. En empresas con una larga trayectoria, la minuciosidad de la planificación se ve respaldada por los resultados reales de los últimos años. Los recién llegados pueden utilizar los resultados de otros líderes de la industria con herramientas de análisis FODA similares en su distribución.

El indicador más importante al evaluar las actividades de una empresa (especialmente la producción) es la ganancia bruta. Cuando su actividad principal es improductiva, todos los demás procesos tampoco serán rentables. Al comparar el trabajo de una empresa en diferentes períodos de informes, es necesario tener en cuenta si se han observado cambios en su área contable (métodos para reflejar costos e ingresos). El mismo algoritmo se aplica al evaluar varias empresas. Además indicadores absolutos VP, es racional considerar coeficientes relativos.

Publicaciones sobre el tema.

-

Negocio de producción y venta de agua potable: ¿es rentable?

Negocio de producción y venta de agua potable: ¿es rentable?

Debido a la situación medioambiental actual, el problema del agua potable de alta calidad es bastante grave. EN...

-

Ideas de negocios en la playa. Salón psicológico. Negocio listo para realizar juegos, entrenamientos y consultas psicológicas.

Ideas de negocios en la playa. Salón psicológico. Negocio listo para realizar juegos, entrenamientos y consultas psicológicas.

Una cafetería de verano es un atractivo negocio de temporada. Tan pronto como la nieve se derrite, la gente sale corriendo al aire libre. Cansado de seis meses de invierno...